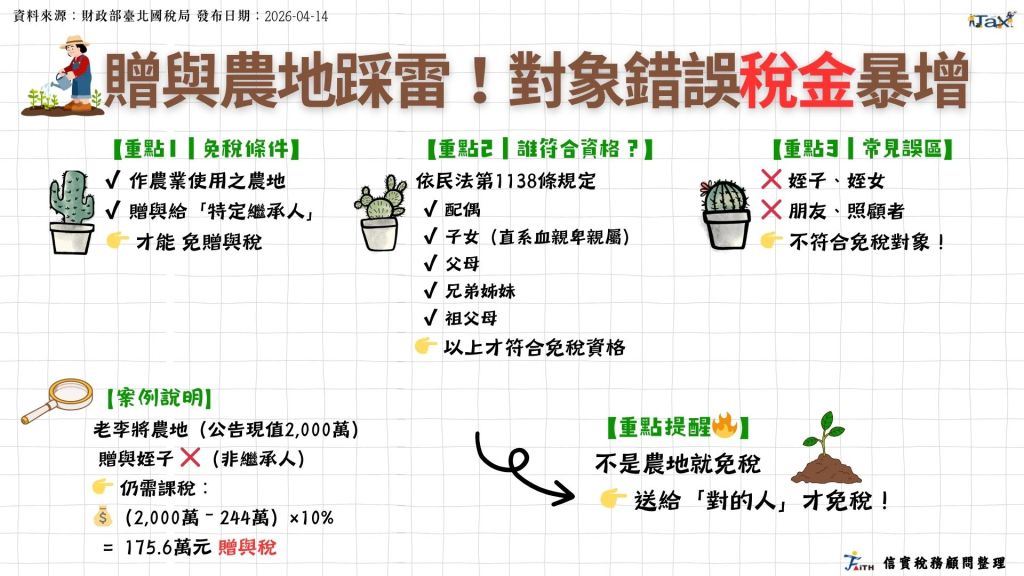

依《遺產及贈與稅法》第20條規定,作農業使用之農業用地及其地上農作物,若贈與給符合民法第1138條規定之繼承人,其價值可不計入贈與總額,免課徵贈與稅。

所謂繼承人包含: 配偶、子女、父母、兄弟姊妹及祖父母等

然而,若贈與對象不屬於上述範圍,即使土地符合農業使用,也無法適用免稅規定。