- NEWS最新消息

- 稅務新聞

- 贈與稅

NEWS最新消息

2026/05/26

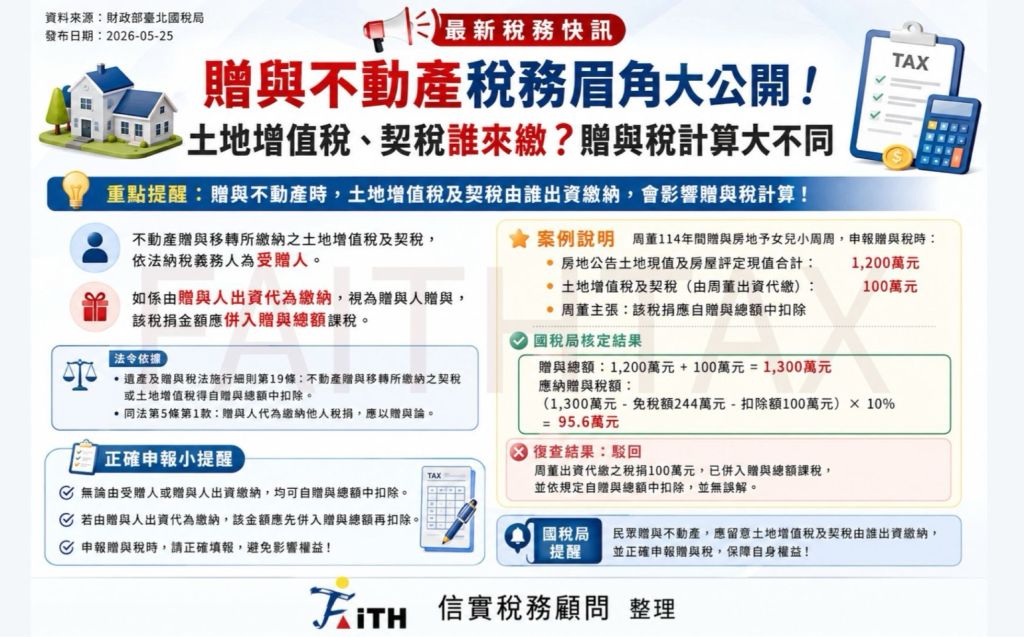

贈與不動產稅務眉角大公開! 土增稅﹑契稅誰來繳? 贈與稅計算大不同

贈與不動產由誰繳土地增值稅、契稅?國稅局提醒:贈與稅計算可能不同!

民眾辦理不動產贈與時,常會忽略土地增值稅與契稅的「實際出資人」,但這個細節,可能直接影響贈與稅的計算結果。

財政部臺北國稅局表示,依《遺產及贈與稅法施行細則》第19條規定,不動產贈與移轉所繳納之土地增值稅及契稅,可自贈與總額中扣除。

然而,若該稅捐依法應由受贈人負擔,但實際上由贈與人出資代為繳納,依《遺產及贈與稅法》第5條第1款規定,該筆代繳稅款仍應視為贈與,併入贈與總額課徵贈與稅。

實務提醒

辦理不動產贈與時,除了注意公告土地現值與房屋評定現值外,也應特別留意:

✔ 土地增值稅及契稅由誰實際出資

✔ 是否涉及代償受贈人稅捐債務

✔ 贈與稅申報是否正確列報

許多民眾以為「只是幫忙繳稅」,卻忽略可能產生額外贈與稅風險。

建議於辦理不動產移轉與財產傳承前,先做好完整稅務評估,以降低後續補稅或爭議風險。